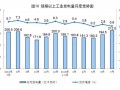

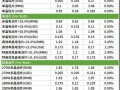

本周硅片價格大幅下跌,其中N型G10L單晶硅片(182*183.75mm/130μm/256mm)成交均價在1.22元/片,周環(huán)比跌幅3.17%;N型G12R單晶硅片(182*210mm/130μm)成交均價在1.43元/片,周環(huán)比跌幅5.92%;P型G12單晶硅片(210*210mm/150um)成交均價在1.63元/片,周環(huán)比跌幅1.81%;N型G12單晶硅片(210*210mm/150μm)成交均價在1.53元/片,周環(huán)比跌幅1.29%。本周上下游看跌后市情緒較為濃厚,部分企業(yè)恐慌性低價出貨,硅片價格繼續(xù)下行。

本周硅片價格繼續(xù)下跌,且跌幅較大,造成這一現(xiàn)象主要原因是需求減弱,供需關(guān)系反轉(zhuǎn)。具體來看,隨著“430與531”搶裝潮的第一個時間節(jié)點(diǎn)臨近,終端組件的需求基本達(dá)到最高點(diǎn),下游備貨接近尾聲,后續(xù)需求會陸續(xù)下降。同時,本周開始以210RN為主的電池端價格明顯下行,直接影響電池端對硅片的采購。硅片廠商在終端需求減弱預(yù)期以及電池跌價的雙重壓力下,去庫意愿強(qiáng)烈,降價讓利行為明顯增多。據(jù)統(tǒng)計,本周行業(yè)整體開工率在55%-58%,兩家一線企業(yè)開工率維持在59%和58%,一體化企業(yè)開工率在60%-80%之間,其余企業(yè)開工在58%-80%之間,市場供應(yīng)暫無明顯變化。

本周下游電池、組件價格保持下跌態(tài)勢,其中電池片主流價格跌破0.30元/W,主流價格0.27-0.29元/W,環(huán)比下跌0.02-0.03元/W,分布式組件主流價格0.71-0.72元/W,環(huán)比下跌0.01-0.02元/W。目前,下游高價組件訂單交付接近尾聲,硅片市場對新一輪采買銷售價格行情較為悲觀,硅片價格仍面臨一定下行壓力。但是,隨著行業(yè)自律和各企業(yè)自發(fā)調(diào)整生產(chǎn)節(jié)奏,后續(xù)硅片供應(yīng)量有望下降。另外,據(jù)了解現(xiàn)在電池端硅片庫存約一周左右,數(shù)量相對有限。因此,在供應(yīng)減少,庫存偏低的情形下,硅片降幅空間不會太大。

來源:中國有色金屬工業(yè)協(xié)會硅業(yè)分會